서론

오늘은 미국 시장의 대표적인 이커머스 플랫폼 기업 쇼피파이(SHOP)와 한국을 대표하는 철강 및 신사업 성장 동력을 갖춘 POSCO홀딩스에 대해 심층적으로 분석해보는 시간을 갖겠습니다. 각 기업의 최신 뉴스 및 공시 데이터를 바탕으로 현재 상황을 진단하고, 앞으로의 투자 방향성에 대해 함께 고민해보고자 합니다.

뉴스 분석

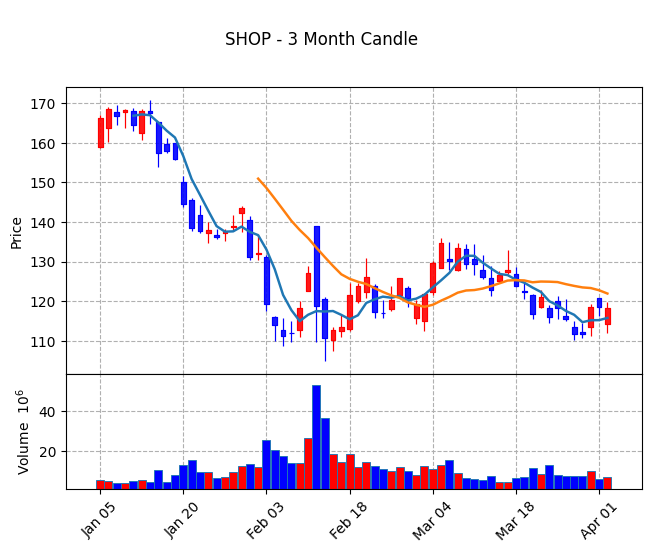

쇼피파이(SHOP)

쇼피파이의 현재가($118.25)와 함께 제공된 최신 뉴스들을 살펴보면, 흥미로운 점을 발견할 수 있습니다. PBS, KTLA, HuffPost 등에서 보도된 내용은 “Border Patrol에 의해 버팔로 도넛/커피숍에 남겨진 난민의 죽음이 살인으로 판결되었다”는 내용입니다. 이는 안타까운 사회적 사건이지만, 기업 ‘쇼피파이(Shopify Inc.)’의 사업 활동이나 재무 실적과는 직접적인 연관이 없는 뉴스입니다. 쇼피파이라는 사명과 ‘shop’이라는 단어의 유사성으로 인해 검색 엔진이 관련 없는 기사를 가져온 것으로 판단됩니다. 따라서 제공된 뉴스만으로는 쇼피파이의 사업적 이슈나 투자 관련 정보를 얻기 어렵습니다.

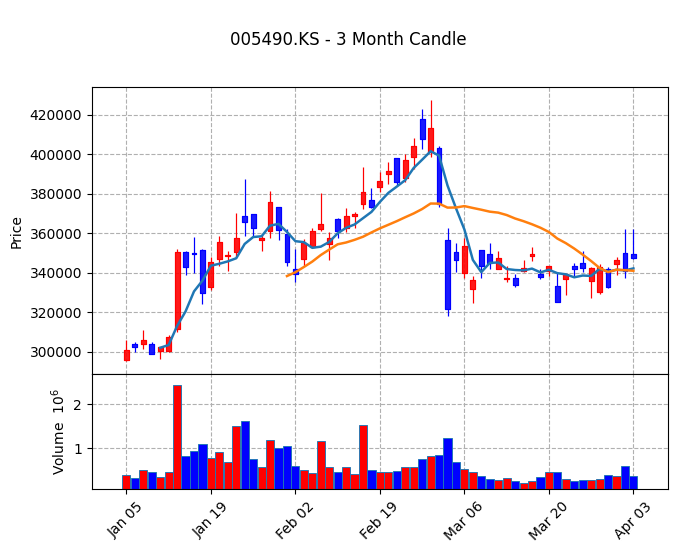

POSCO홀딩스

POSCO홀딩스의 최신 뉴스는 매우 긍정적인 신호들을 보내고 있습니다. 주요 내용은 다음과 같습니다:

- 증권사 리포트: 매일경제 마켓에 따르면, 증권사들은 POSCO홀딩스의 상승여력을 112.9%로 높게 평가하고 있습니다. 이는 현재 주가 대비 상당한 성장 잠재력을 시사합니다.

- 실적 바닥 확인 및 반등 기대: thepowernews.co.kr과 뉴스티앤티는 POSCO홀딩스가 1분기에 실적 바닥을 찍고 반등을 시작할 것으로 전망하고 있습니다. 특히 2분기에는 영업이익이 8000억 원대에 이를 것으로 예상하며, 이는 시장의 기대를 뛰어넘는 수준이 될 수 있습니다.

- 기업가치 제고 계획: 2026년 3월 25일 공시된 ‘기업가치제고계획(자율공시)’ 재공시를 통해 고배당 기업으로서의 면모를 다시 한번 강조했습니다. 이는 주주 친화 정책에 대한 회사의 의지를 보여주는 대목입니다.

전반적으로 POSCO홀딩스는 1분기 실적의 저점을 확인하고 2분기부터 본격적인 회복세에 접어들 것이라는 시장의 낙관적인 시각이 지배적입니다. 여기에 증권사들의 높은 목표가와 주주환원 정책까지 더해져 투자 매력이 부각되고 있습니다.

차트 분석

쇼피파이(SHOP)의 경우, 제공된 데이터만으로는 기업의 사업적 가치 변동을 일으킬 만한 뉴스가 부재하여 구체적인 차트 분석을 진행하기 어렵습니다. 현재가 $118.25가 형성된 시장 환경과 기술적 분석 지표들을 추가로 살펴보아야 정확한 투자 판단을 내릴 수 있습니다.

POSCO홀딩스는 1분기 실적 바닥 확인 및 2분기 반등 기대감이 차트에 반영될 가능성이 높습니다. 통상적으로 실적 저점 확인 이후에는 주가 반등의 모멘텀이 형성되곤 합니다. 특히 2분기 영업이익 8000억 원대 전망은 향후 실적 개선에 대한 강한 기대감을 불러일으키며 주가 상승을 견인할 수 있습니다. 증권사들의 112.9% 상승여력 분석은 현재 주가가 저평가되어 있을 가능성을 시사하며, 이는 차트상으로 저점 매수의 기회로 해석될 수 있습니다. 장기적인 관점에서 기업가치 제고 계획과 고배당 정책은 안정적인 투자 매력을 더할 것입니다.

결론

오늘 살펴본 쇼피파이와 POSCO홀딩스는 제공된 뉴스 데이터에서 매우 다른 양상을 보였습니다. 쇼피파이는 이번 데이터에서는 사업 관련 뉴스가 없어 분석에 한계가 있었으나, 이커머스 시장의 선두주자로서 항상 주목할 필요가 있습니다.

반면 POSCO홀딩스는 1분기 실적 바닥을 확인하고 2분기부터 강력한 실적 반등이 기대된다는 매우 긍정적인 소식들을 접했습니다. 증권사들의 높은 목표가와 주주 친화적인 정책은 투자자들에게 매력적인 요인으로 작용할 것입니다. 현재는 POSCO홀딩스에 대한 관심이 더욱 필요한 시점으로 보이며, 지속적인 실적 개선 여부와 신사업 추진 상황을 면밀히 지켜보는 것이 중요하겠습니다.

모든 투자는 개인의 판단과 책임 하에 이루어져야 하며, 본 글은 정보 제공을 목적으로 합니다.